Panduan Lengkap MRTA, MLTA, MRTT, Dan MLTT Di Malaysia

MRTT

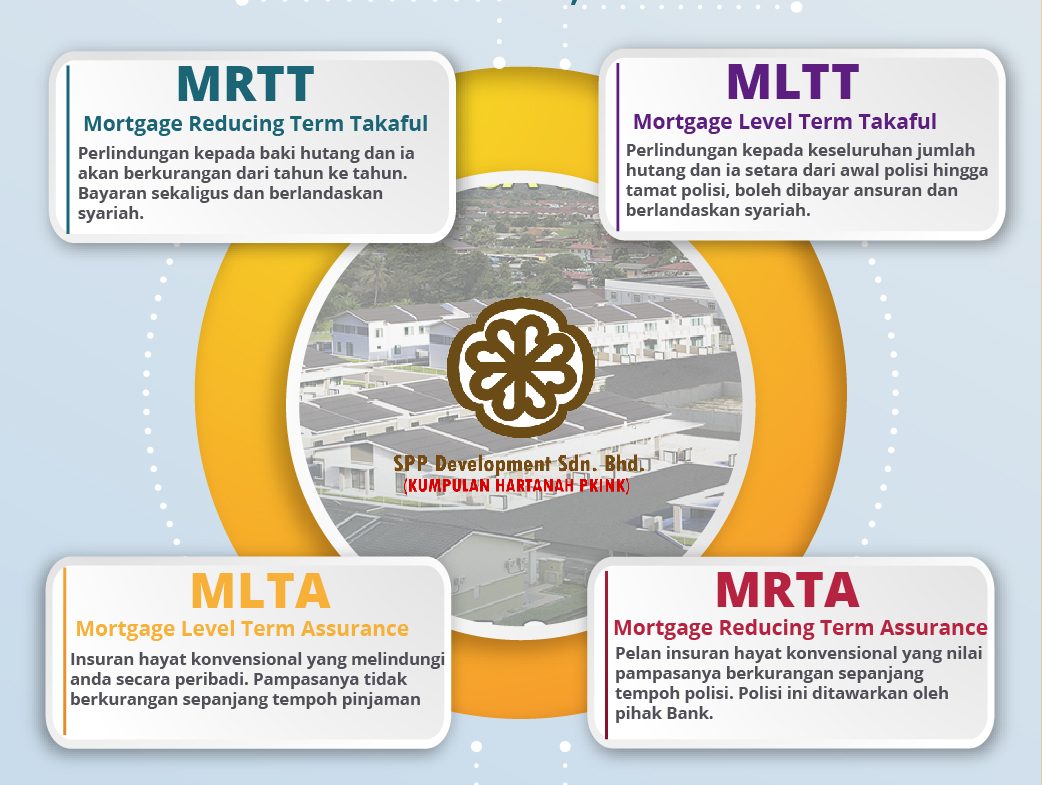

Mortgage Reduction Term Takaful (MRTT) adalah produk insurans hayat jangka pendek yang mengikuti prinsip takaful kewangan Islam.

Seperti perlindungan MRTA, nilai yang dilindungi di bawah MRTT direka untuk menyusut mengikut jumlah nilai baki pinjaman perumahan anda yang akan berkurangan. Ini adalah kerana jumlah baki pinjaman perumahan akan beransur-ansur menurun, dan MRTT yang disusun dengan baik akan berkurangan juga, mengikut jumlah pinjaman.

Berapakah kos MRTT?

Adakah MRTT Boleh Dipulangkan?

MLTT

Mortgage Level Term Takaful (MLTT) adalah perlindungan insurans hayat yang direka untuk memberi sokongan kewangan, sekiranya berlaku kematian atau hilang upaya kekal.

berapakah kos MLTT?

Adakah MLTT Boleh Dipulangkan?

MRTA

Mortgage Reducing Term Assurance (MRTA) adalah sejenis insurans pinjaman perumahan yang direka dengan jumlah yang diinsuranskan menyusut, mengikut tempoh pinjaman perumahan anda.